Уже два года страховая пенсия по старости рассчитывается по новой пенсионной формуле, в которой главное место занимают пенсионные баллы.

В этой статье рассказано, откуда появляются пенсионные баллы (индивидуальные пенсионные коэффициенты — ИПК), для чего они нужны и как ориентировочно подсчитать размер своей пенсии.

В молодости редко кто задумывается о том, как он будут жить в преклонные годы. Но с увеличением прожитых лет интерес к вопросам о предстоящей пенсии возрастает, многие начинают высчитывать, когда придет их время выхода на пенсию и в каком размер она будет.

Начав искать информацию по пенсионной тематике они сразу же натыкаются на специальные термины, такие как: общий трудовой стаж, льготный стаж, страховой стаж, пенсионные баллы, пенсионные коэффициенты, фиксированная выплата к страховой пенсии и некоторые другие.

Основополагающим фактором для получения пенсии в старости является официальное трудоустройство и «белая» зарплата.

Граждане, работающие официально по трудовому договору, включены в систему обязательного пенсионного страхования. По мере работы у них формируется страховая пенсия по старости за счет уплаты их работодателями страховых взносов в Пенсионный фонд России и другие социальные фонды. Пенсионные права работников накапливаются на их индивидуальном счету в ПФР в виде индивидуальных пенсионных коэффициентов (а по-простому — в пенсионных баллах). После достижения работником пенсионного возраста, при наличии минимально-необходимого страхового стажа и наличия минимального количества пенсионных баллов, работник может обратиться в пенсионный фонд за назначением страховой пенсии.

Страховым стажем называется суммарная продолжительность периодов работы и иной деятельности, за которые уплачивались страховые взносы в ПФР.

Общим трудовым стажем называется суммарная продолжительность периодов работы и другой деятельности, происходившей в период до 01.01.2002 года.

нестраховые периоды

Работодатель обязан уплачивать страховые взносы в ПФР за каждого своего работника в размере 22% от его заработной платы. Каждый год работы работника, а также и иной деятельности, периоды которой тоже входят в страховой стаж, пенсионный фонд оценивает в индивидуальных пенсионных коэффициентах (баллах) в зависимости от того, какая сумма страховых взносов поступила в ПФР на индивидуальный лицевой счет работника.

Чем больше зарплата работника, тем больше будет уплачена за него страховых взносов, а значит, у него будет больше пенсионных баллов.

Пенсионные баллы накапливаются на индивидуальном счету в течение всего периода трудовой деятельности работника до его выхода на пенсию.

Каждый работник может следить за накоплением пенсионных баллов на своем индивидуальном лицевом счету в «Личном кабинете застрахованного лица» на сайте ПФР (pfrf.ru), для этого потребуется пройти регистрацию.

Пенсионные баллы используются при подсчете размера страховой пенсии по старости. Для этого всю накопившуюся сумму пенсионных баллов за весь период трудовой (и иной) деятельности работника умножают на стоимость одного пенсионного балла, установленную на тот год в котором гражданин обратиться за назначением страховой пенсии по старости. К полученному результату прибавляют фиксированную выплату. Итогом расчета является сумма страховой пенсии, которую будет получать пенсионер.

Стоимость одного пенсионного балла каждый год устанавливается постановлением правительства.

Фиксированная выплата к страховой пенсии — это сумма, которую государство гарантированно выплачивает каждому пенсионеру вдобавок к его страховой пенсии.

Подробно о фиксированной выплате вы можете прочитать в статье <здесь>

Количество пенсионных баллов за период до начала 2015 года, рассчитывается на основе размера страховой части пенсии, рассчитанного по старым правилам, установленным предыдущими пенсионными законами. Затем полученный размер пенсии делится на стоимость одного пенсионного балла и в результате получается сумма баллов за период работы до 2015 года.

Начиная с 2015 года, количество пенсионных баллов рассчитывается за каждый отработанный календарный год с учетом поступивших за этот период страховых взносов в ПФР, ФСС и ФОМС.

Годовое количество пенсионных баллов рассчитывается как частное от деления годовой суммы уплаченных работодателем страховых взносов в ПФР отнесенных на формирование страховой пенсии по тарифу 16% (оставшиеся 6% могут идти на формирование накопительной пенсии, которая временно приостановлено), к сумме страховых взносов с максимальной взносооблагаемой базы страховых взносов, а затем полученный результат умножается на 10 (пункт 18 статьи 15 №400-ФЗ).

Размер максимальной взносооблагаемой базы страховых взносов устанавливается ежегодно: на 2015 год — 711000 рублей, на 2016 год — 796000 рублей.

Пример расчета количества пенсионных баллов, начисляемых работнику при зарплате в 30 000 рублей:

расчет количества пенсионных баллов

• для расчета берется полная сумма заработной платы за год, без вычета подоходного налога — 360000 рублей в год;

• сумма страховых взносов с максимальной взносо-облагаемой базы по тарифу 16% в 2016 году составляет — 796000 х 16% = 127360 рублей.

На 2017 год предельная база зарплаты для исчисления страховых взносов на пенсионное страхование увеличится до 876 тыс. рублей, в связи с этим сумма страховых взносов с максимальной взносо-облагаемой базы по тарифу 16% увеличится до 140160 рублей.

Ориентировочно рассчитать количество пенсионных баллов можно по кратности вашей зарплаты к 1 МРОТ. Годовая зарплата в один МРОТ дает приблизительно 1 пенсионный балл.

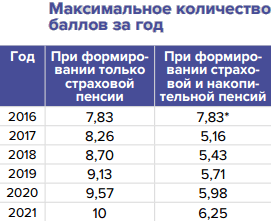

maximum пенсионных баллов за 1 год

Годовое количество пенсионных баллов, которые будут учтены на индивидуальном лицевом счету работника, законодательно ограничено. В период до конца 2020 года максимальное число пенсионных баллов будет постепенно увеличиваться и достигнет в 2021 году 10 баллов/год и далее останется на этом уровне.

Суммарное количество накопленных пенсионных баллов будет существенно увеличено, если работник обратиться в ПФР за назначением страховой пенсии по старости через несколько лет после достижении им пенсионного возраста. Например, при отсрочке в три года, сумма накопленных баллов увеличится на 24%, кроме того на 19% увеличится и фиксированная выплата к страховой пенсии.